不動産コラム

2026年1月3日

オフィスの内装工事の経理処理ポイントを解説|勘定科目・耐用年数・修繕費判断の基礎

オフィスの内装工事にかかる費用は、工事内容によって「修繕費として一括で費用計上」するか「資産計上して減価償却」するかが分かれます。判断を誤ると、税務上の問題や予期せぬ税負担につながる場合があるため、契約前・工事前の段階で区分の見込みを立てておくことが重要です。

本稿では、オフィス内装工事の費用を経理処理する際の基本的な考え方、勘定科目の区分、耐用年数の目安、補助金・インボイスに関連する論点を整理します。個別事案の最終判断は顧問税理士・会計専門家との相談が前提になる旨を申し添えておきます。

オフィスの内装工事にかかる費用は、工事内容によって「修繕費として一括で費用計上」するか「資産計上して減価償却」するかが分かれます。判断を誤ると、税務上の問題や予期せぬ税負担につながる場合があるため、契約前・工事前の段階で区分の見込みを立てておくことが重要です。

本稿では、オフィス内装工事の費用を経理処理する際の基本的な考え方、勘定科目の区分、耐用年数の目安、補助金・インボイスに関連する論点を整理します。個別事案の最終判断は顧問税理士・会計専門家との相談が前提になる旨を申し添えておきます。

オフィス内装工事の経理処理の全体像

なぜ経理処理の区分が重要か

内装工事の費用は、「支出時に一括で費用として落とせる(修繕費)」か、「資産として計上して複数年に分けて減価償却する」かで、その年度の損益と税額が大きく変わります。一括で費用計上できれば当期の課税所得を圧縮できる一方、資産計上になる場合は法定耐用年数にわたって費用化されるため、短期的な節税効果は得られにくくなります。

物件選定・契約前にこの違いを見込んでおくと、工事の仕様・時期・規模の判断材料として役立ちます。

本記事の位置づけ

本稿は、オフィス内装工事の経理処理に関する一般的な考え方の整理です。具体的な工事内容の区分判断、勘定科目の選択、耐用年数の当てはめは、個別事案ごとに顧問税理士・会計専門家の判断を仰いでください。税法・通達は改正されることがあり、本稿記載の内容が最新の取り扱いと異なる可能性があります。

工事内容と勘定科目の区分(修繕費 vs 資本的支出)

基本の考え方

法人税法上、固定資産に対する支出は「修繕費」として費用計上するものと、「資本的支出」として資産計上するものに区分されます。法人税法基本通達(7-8-1・7-8-2・7-8-4など)に基づく実務の考え方の要旨は以下のとおりです。

- 修繕費(費用処理):資産の現状を維持するために行う支出(原状回復・経常的な維持管理・小修繕等)

- 資本的支出(資産計上):資産の価値を高める、耐用年数を延長する、新たな機能を付加する支出

少額・周期的支出の特例的な取り扱い

法人税法基本通達7-8-3・7-8-4では、区分判断の実務基準として次のような特例が示されています(以下は概略であり、適用には条件があります)。

- 1件あたりの支出が20万円未満の場合、修繕費として費用処理できる

- 概ね3年以内の周期で発生する支出は修繕費として扱える

- 明らかに資本的支出に該当しない場合で、60万円未満、または取得価額の概ね10%相当額以下の支出は修繕費として処理できる

これらは通達に基づく実務基準で、個別案件での適用可否は事実関係により異なります。工事実施前に税理士へ確認されることをおすすめします。

区分の具体例(参考)

- 修繕費として処理することが多い工事例:壁紙・床材の部分張替え、破損した建具の修理、老朽化した照明器具の交換(同等品への更新)、経常的な清掃・メンテナンス

- 資本的支出として資産計上することが多い工事例:間仕切りの新設、応接室・会議室の新規造作、空調設備の新規設置、OAフロアの敷設、受付カウンター等の造作家具設置

上記はあくまで一般的な傾向で、実際の区分は工事の目的・内容・金額・頻度等を総合勘案して判断されます。

資本的支出として計上する場合の資産区分と耐用年数

資本的支出として計上する場合、工事内容に応じた資産区分で耐用年数を判定します。耐用年数は「減価償却資産の耐用年数等に関する省令」で定められており、主要な区分は以下のとおりです(概要)。

建物附属設備

電気設備・給排水設備・衛生設備・冷暖房設備・可動間仕切など、建物に附属する設備は「建物附属設備」として区分されます。耐用年数は設備の種類で分かれ、例としては以下のとおりです(詳細は耐用年数省令を参照)。

- 電気設備(照明・配電・防災等):15年

- 給排水・衛生設備・ガス設備:15年

- 冷暖房・通風・ボイラー設備:13年または15年

- 可動間仕切(簡易なもの):3年/(それ以外)15年

工具・器具及び備品

オフィス家具・OA機器などは「工具・器具及び備品」として区分されます。

- 事務机・椅子・キャビネット:金属製は15年、その他は8年

- 複合機・コピー機:5年

- パソコン(サーバーを除く):4年

- 電子計算機(サーバー用):5年

建物本体への工事

スケルトン工事を伴う大規模な内装造作や、建物本体の構造に関わる工事は、「建物」区分で処理されるケースがあります。建物の耐用年数は構造・用途により大きく異なる(鉄骨鉄筋コンクリート造の事務所用建物で50年など)ため、区分判定は専門的な検討が必要です。

賃借物件の内装工事の特殊性

賃借しているオフィスで内装工事を行った場合、借主が支出した内装造作は、一般的に「建物附属設備」または「建物」として資産計上し、合理的に見積もった耐用年数で減価償却します(国税庁タックスアンサーNo.5406等参照)。賃貸借契約の期間・更新見込み・退去時の原状回復条件も、耐用年数の見積もりに影響する場合があります。

経理処理で論点になりやすいケース

原状回復工事の取り扱い

退去時の原状回復工事(スケルトン戻し等)は、通常は既存資産の価値を現状に戻すための支出となるため、修繕費として費用処理するのが一般的です。ただし、契約解除に関連する違約金相当分や、通常の使用損耗を超える工事が含まれる場合など、支出の性格によって個別判断が必要になります。

補助金・助成金を受給した場合

オフィス環境整備関連の補助金・助成金(各自治体の小規模事業者向け補助金、省エネ機器導入補助金等)を受給した場合、以下のような会計・税務処理が論点になります。

- 受給した補助金は原則として「雑収入」等で益金算入

- 要件を満たす場合、圧縮記帳(国庫補助金等による圧縮記帳)の特例適用で課税の繰り延べが可能

- 圧縮記帳を適用するか否かで、資産計上額・減価償却額・将来の損益が変わる

補助金は制度により要件・手続きが異なるため、受給決定後はできるだけ早く税理士と協議されることをおすすめします。

消費税・インボイス制度への対応

2023年10月から適格請求書等保存方式(インボイス制度)が導入されています。内装工事費用の仕入税額控除を受けるためには、請求書が適格請求書(インボイス)の要件を満たしている必要があります。確認のポイントは以下のとおりです。

- 工事業者の登録番号(T+13桁)が請求書に記載されているか

- 適用税率・税率区分ごとの税抜(または税込)金額と消費税額の記載があるか

- 請求書の保存要件(電子帳簿保存法との関係を含む)を満たしているか

免税事業者との取引については、経過措置(仕入税額相当額の一定割合を控除可能)の期間限定の取り扱いがあります。期間・割合は時期により変動するため、契約前に最新の制度内容を確認してください。

経理処理を誤らないための実務ポイント

- 工事契約前に税理士へ概要を共有:工事内容・予算・スケジュールを事前に税理士に説明し、区分の見込みと資金計画への影響を確認する

- 工事内訳書を詳細に作成してもらう:パーテーション新設・照明更新・電気工事・造作家具など項目別の金額を明細化してもらうと、区分判断・資産計上がしやすくなる

- 工事前後の写真・図面を保存:税務調査時の資料として、工事内容を第三者に説明できる記録を残しておく

- 補助金を活用する場合、申請・交付・支出のタイミングを整理:会計年度をまたぐと処理が複雑になる場合があるため、時系列を明確に

- 賃貸借契約書を税理士にも共有:賃借物件の内装は契約期間・更新可能性が耐用年数の見積もりに影響する場合があるため、契約情報を一緒に検討する

まとめ

オフィス内装工事の経理処理は、修繕費として費用処理するか資本的支出として資産計上するかで、当期の損益・税額・将来の費用化スケジュールが大きく変わります。工事の規模・目的・頻度・金額の組み合わせで判断が分かれるため、契約前の段階で税理士に共有して見通しを立てておくと、工事後の経理処理がスムーズになります。補助金・インボイス制度など周辺論点も併せて確認しておくことで、処理漏れ・誤りのリスクを減らせます。

本記事は一般的な考え方の整理であり、個別事案の最終判断は顧問税理士・会計専門家にご相談ください。株式会社ビルプランナーでは、名古屋市内の事業用物件のご紹介と、物件選定・契約時の確認事項に関するアドバイスを行っております。内装工事を前提とした物件選定・退去時の原状回復などに関するご相談も、お気軽にお問い合わせください。

会社概要

店舗名・・・株式会社ビルプランナー

所在地・・・〒460-0002 愛知県名古屋市中区丸の内2丁目18番14号

電話番号・・・052-218-4555

対応地域

名古屋市中心部(中区・中村区・東区・西区など)を中心に、事業用物件のご紹介を行っております。

- 最近の記事

-

-

2026年6月30日名古屋駅周辺のオフィス・事業用物件ガイド|名古屋市中村区

-

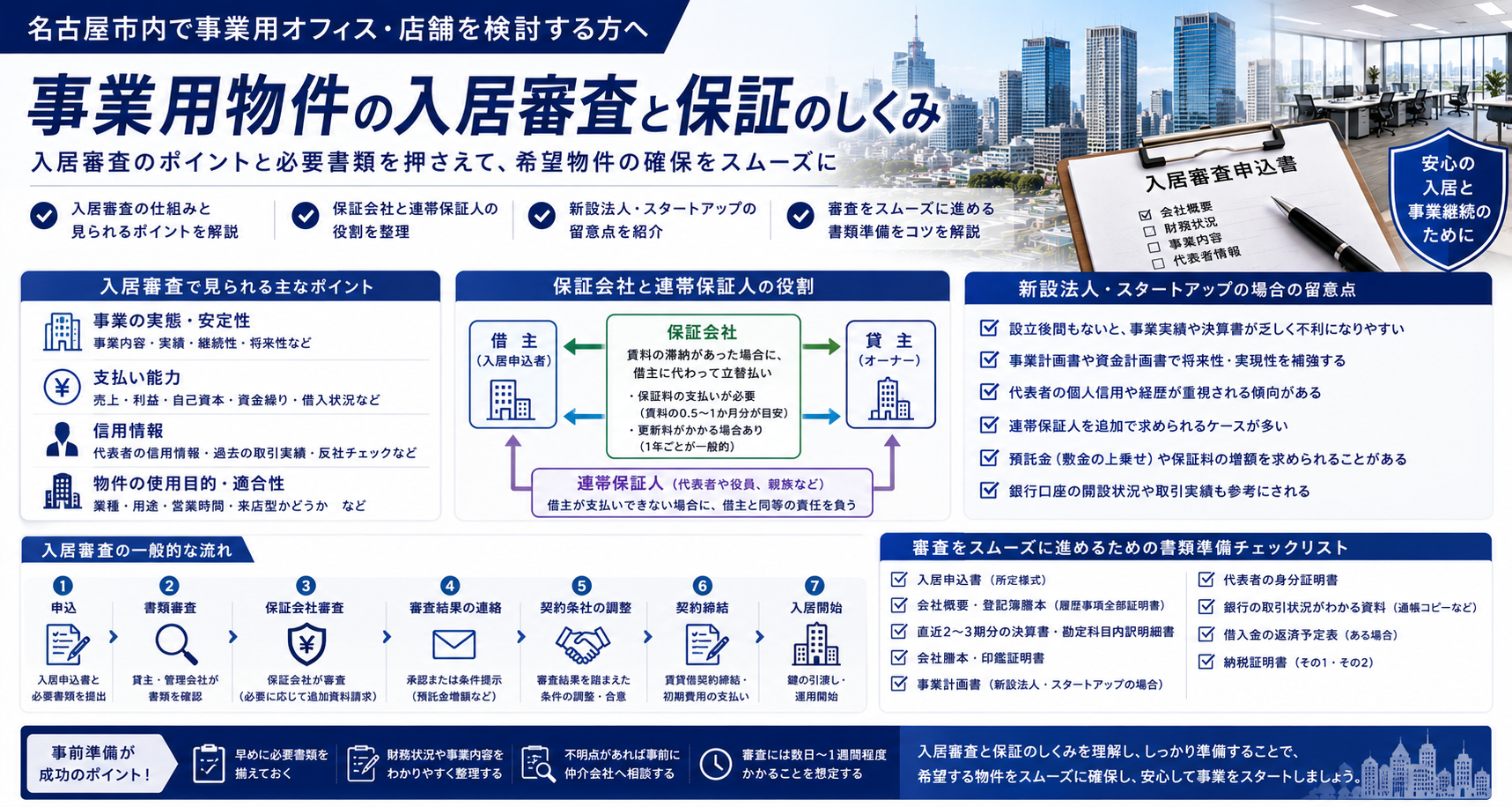

2026年6月28日入居審査と保証会社・連帯保証人|事業用物件の審査を通すための準備ガイド

-

2026年6月26日オフィスビルのグレード(S・A・B・Cクラス)の見方|物件選びの判断軸と注意点

-

2026年6月24日定期借家契約と普通借家契約の違い|事業用物件の契約形態と確認ポイント

-

2026年6月22日本山駅周辺のオフィス・事業用物件ガイド|名古屋市千種区

-

- アーカイブ

-

- 2026年6月 (10)

- 2026年5月 (24)

- 2026年4月 (7)

- 2026年3月 (8)

- 2026年2月 (7)

- 2026年1月 (5)

- 2025年12月 (8)

- 2025年11月 (9)

- 2025年10月 (9)

- 2025年9月 (6)

- 2025年8月 (9)

- 2025年7月 (9)

- 2025年6月 (8)

- 2025年5月 (9)

- 2025年4月 (9)

- 2025年3月 (4)

- 2025年2月 (9)

- 2025年1月 (9)

- 2024年12月 (8)

- 2024年11月 (10)

- 2024年10月 (10)

- 2024年9月 (10)

- 2024年8月 (10)

- 2024年7月 (7)

- 2024年6月 (9)

- 2024年5月 (6)

- 2024年4月 (10)

- 2022年1月 (1)

- 2021年1月 (1)

- 2020年8月 (1)

- 2020年1月 (1)

- 202年1月 (1)