不動産コラム

2026年5月1日

法人登記・本店移転と賃貸オフィス契約の関係|登記可否・必要書類・住所変更の段取り

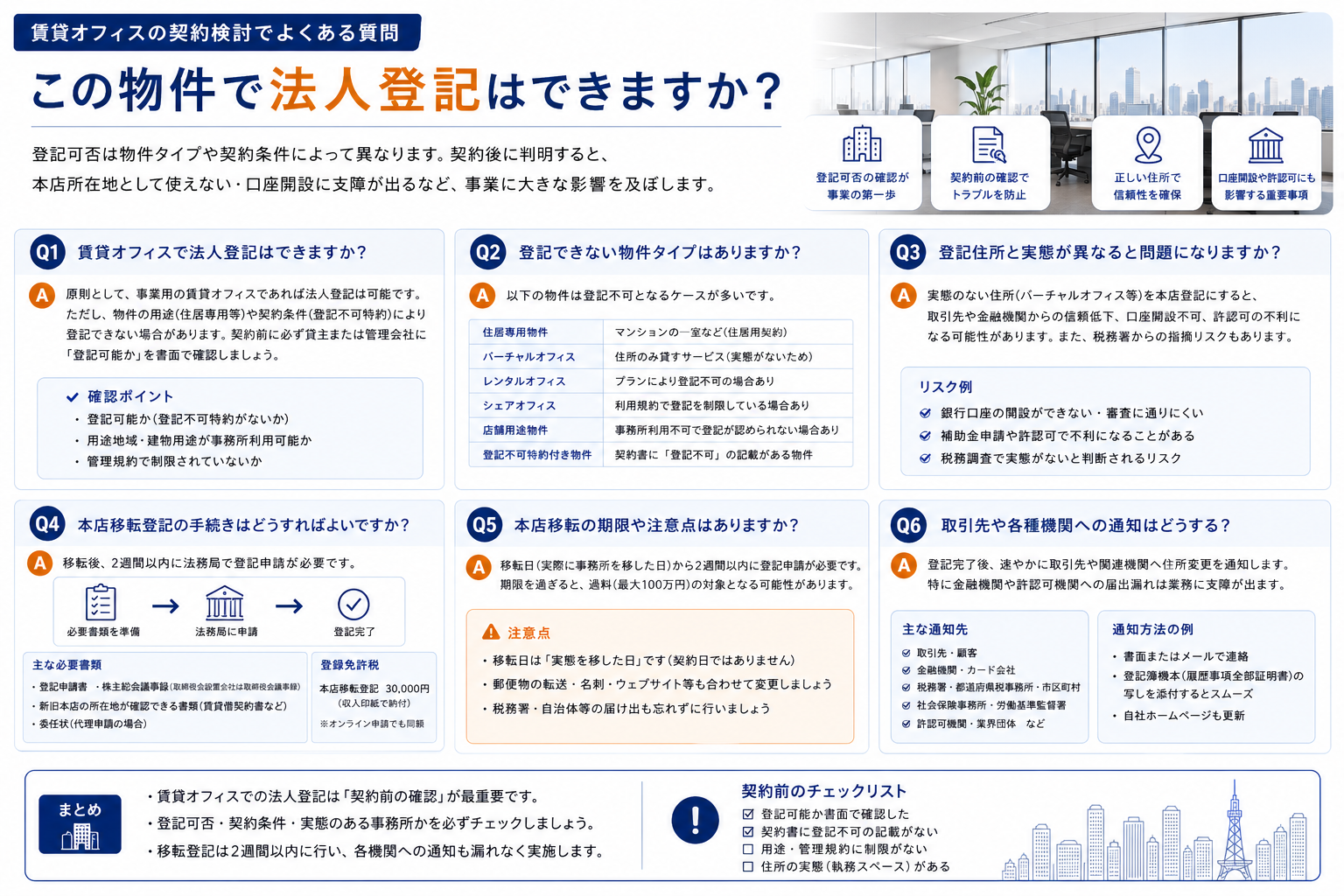

賃貸オフィスの契約検討時に頻出するご質問のひとつが「この物件で法人登記はできますか?」というものです。登記可否は物件タイプや契約条件によって異なり、契約後に判明すると本店所在地として使えない・口座開設に支障が出るなど、事業立ち上げ初期に大きな影響を及ぼします。

本稿では、起業や本店移転を控える経営者・総務担当者の方向けに、賃貸オフィスでの法人登記の基本、登記不可になりやすい物件タイプの見分け方、登記住所と実態の乖離リスク、本店移転登記の段取り(必要書類・期限・登録免許税)、取引先通知の実務までをFAQ形式で整理しました。契約判断や移転計画の前に押さえておきたい論点を網羅しています。

賃貸オフィスの契約検討時に頻出するご質問のひとつが「この物件で法人登記はできますか?」というものです。登記可否は物件タイプや契約条件によって異なり、契約後に判明すると本店所在地として使えない・口座開設に支障が出るなど、事業立ち上げ初期に大きな影響を及ぼします。

本稿では、起業や本店移転を控える経営者・総務担当者の方向けに、賃貸オフィスでの法人登記の基本、登記不可になりやすい物件タイプの見分け方、登記住所と実態の乖離リスク、本店移転登記の段取り(必要書類・期限・登録免許税)、取引先通知の実務までをFAQ形式で整理しました。契約判断や移転計画の前に押さえておきたい論点を網羅しています。

賃貸オフィスでの法人登記の基本

法人登記とは、会社法に基づき会社の本店所在地・商号・代表者などを登記簿に記録する手続きです。新設法人であれば設立登記、すでに存在する会社が住所を移す場合は本店移転登記の対象になります。本店所在地は登記事項であり、登記簿に記載した住所が法律上の本店として扱われるため、契約する賃貸オフィスがその住所として利用可能かどうかを契約前に確認することが重要です。

登記可能な物件と登記不可の物件の違い

事業用として貸し出されている事務所ビル・オフィスビルは、原則として法人登記が可能です。一方で、住居系の用途で建てられた物件や、賃貸借契約・建物管理規約で「事業用利用不可」「登記利用不可」と定められている物件は、契約上または事実上、本店所在地として登記できません。

- 登記可能になりやすいケース: 事務所用途として募集されているテナントビル・オフィスビル、用途地域が事業用利用に整合している区画、賃貸借契約に「法人登記可」と明記されている物件

- 登記不可・要確認になりやすいケース: 居住用マンション・アパートの一室、住宅ローンが残っている自宅併用型、管理規約で事業用利用が制限されている分譲ビル区画、契約書に登記利用不可の特約が付された区画

同じビル内でも階や区画ごとに条件が異なる場合があります。気になる物件があれば、内見・申込前の段階で「法人登記可」かどうかを書面または見積書ベースで確認しておくと安全です。

登記利用と表札・館名板の関係

登記住所として利用するためには、登記簿上の住所と物件側の表示が整合している必要があります。テナントビルの多くは1階エントランスや郵便受けに館名板や表札スペースが用意されており、入居時にプレート掲示の可否・申請手順を貸主または管理会社に確認します。表札掲示は郵便物の確実な受領や来訪者対応の観点でも重要で、法人として活動する以上、所在を明示できる物件を選ぶことが望ましいといえます。

登記不可になりやすい物件タイプ

「登記できると思っていたのに契約後にできないと判明した」という事態を避けるため、登記不可になりやすい代表的な物件タイプを整理しておきます。

住居系区画(マンション・アパート)

住居用として募集されているマンション・アパートは、賃貸借契約書で事業用利用や法人登記が禁止されているケースが多く見られます。賃貸住宅は居住目的での使用が前提であり、不特定多数の来訪・看板掲示・郵便物の大量到着などが想定されていないためです。SOHO可・事務所可と明記されていない限り、住居系物件での登記利用は避け、事業用区画の物件を選ぶのが原則です。

管理規約・賃貸借契約で禁止されている区画

事務所兼用ビルや分譲オフィスの一部では、建物の管理規約・使用細則で事業用利用や登記利用に条件を設けているケースがあります。たとえば「同業種の入居制限」「特定業種の禁止」「看板掲示の制限」などです。管理規約は契約前に貸主・管理会社から提示してもらい、自社の業態と整合するか確認しておくとトラブルを防げます。

バーチャル系・住所貸しサービス

住所のみを借りるバーチャルオフィス・住所貸しサービスについては、サービス提供事業者が「法人登記利用可」と明示している場合に限り登記利用が可能ですが、留意点が複数あります。第一に、同一住所に多数の法人が登記されているため、銀行口座開設や許認可取得の審査で実態確認を求められる場合があります。第二に、士業・人材紹介・宅建業など事務所要件のある業態では、住所貸し型のオフィスでは要件を満たせないことがあります。実態を伴うオフィス契約と組み合わせる必要があるかどうか、事業内容に応じた判断が必要です。

登記住所と実態の乖離リスク

登記住所と実際の業務拠点が大きく乖離している場合、いくつかの実務的なリスクが生じます。

郵便物・行政文書の送達

登記住所には税務署・自治体・年金事務所・労働基準監督署等の行政機関から重要書類が送達されます。実態のない住所や郵便受領体制が不十分な住所を登記すると、申告・届出に関する通知を受け取り損ね、ペナルティや手続きの遅延につながることがあります。とくに法人税・消費税の通知、社会保険関連の通知は受領漏れが致命的になりやすく、登記住所での確実な郵便受領体制が必要です。

法人口座開設・与信審査

法人口座開設や与信枠の設定にあたり、金融機関は登記住所の実態確認(オフィスの実在・看板掲示・郵便受けの記名等)を行うことがあります。登記住所が住所貸しサービスのみで実態が伴わない場合、追加資料の提出を求められたり、口座開設に時間を要したりすることがあります。事業の立ち上げ時期に金融機関対応で停滞しないよう、登記住所の選定段階で「審査対応のしやすさ」を意識しておくと無難です。

取引先・顧客からの信用面

登記住所は法人番号公表サイトや登記情報提供サービスで第三者が確認できます。住所が住居系・住所貸し型である場合、取引開始時の与信判断や顧客の信用印象に影響を与えるケースがあります。BtoB取引や許認可業種では、事業実態が把握できる事業用オフィスを登記住所に据えるほうが、対外説明の手間を減らせる傾向があります。

本店移転登記の段取り

既存の会社がオフィスを移転する場合は、本店移転登記が必要になります。設立登記と異なり、移転に伴う一連の段取りを期限内に進める必要があります。

登記期限

会社法上、本店所在地を変更した場合は変更日から2週間以内に本店移転登記の申請が必要とされています。期限を経過すると過料の対象になり得るため、移転日が確定した段階で逆算してスケジュールを組むことが望ましいといえます。

必要書類の概要

本店移転登記の主な必要書類は以下のとおりです。会社の機関設計や定款規定によって異なるため、最終的な書類構成は司法書士・法務局へご確認ください。

- 本店移転に係る取締役会議事録または株主総会議事録(定款変更を要するか否かで異なる)

- 本店移転の決定に係る取締役の決定書(取締役会非設置会社の場合)

- 株主総会議事録(定款記載の本店所在地を変更する場合)

- 登記申請書・印鑑届出書(管轄法務局が変わる場合)

- 登録免許税の納付に必要な収入印紙

登録免許税(法定額)

本店移転登記の登録免許税は、登録免許税法上、以下の区分で定められています。

- 同一管轄内での移転: 1件につき3万円

- 管轄外への移転: 旧管轄分3万円・新管轄分3万円の合計6万円

たとえば名古屋市内であれば名古屋法務局本局・支局の管轄区分により異なるため、移転先の管轄を事前に確認することが必要です。司法書士へ依頼する場合は、別途報酬が発生します。

登記後の各種届出

本店移転登記が完了した後は、税務署・自治体・年金事務所・労働基準監督署・ハローワーク・銀行・カード会社・契約先など多方面への住所変更届出が必要になります。届出先によっては移転後一定期間内に提出する必要があるため、登記スケジュールと並行してチェックリストを作成しておくと漏れを防げます。

取引先通知・契約書住所変更の実務

本店移転に伴って、取引先・顧客・契約先への住所変更通知も必要になります。通知漏れがあると、請求書送付や法的通知の到達遅れにつながり、業務上の混乱や債権管理上の問題が発生しかねません。

通知すべき主な相手先

- 取引先(売掛先・買掛先・業務委託先)

- 顧客(契約中のサービス提供先)

- 金融機関(法人口座・融資取引先)

- カード会社・リース会社・保険会社

- 士業(顧問税理士・社労士・弁護士)

- 各種公的機関(税務署・自治体・年金事務所・労基署・ハローワーク)

- 賃貸借契約・リース契約・通信回線契約等の契約先

通知の手順とタイミング

移転日が確定した段階で、移転1〜2か月前を目途に取引先・顧客への事前通知を行います。通知方法は書面(郵送)・メール・自社サイト掲示などを併用することが一般的で、移転日・新住所・新電話番号・最寄駅・地図・問い合わせ窓口を記載します。請求書・契約書・名刺・封筒・社用印など、住所が記載される実物書類の差し替え準備も並行して進めます。

既存契約書の住所変更

既存の継続契約(賃貸借・リース・業務委託・取引基本契約等)については、覚書または変更通知書による住所変更で対応するのが一般的です。契約書本体の改定が必要かどうかは契約条項によって異なるため、重要契約については相手方と協議して文書化しておくと安全です。郵便物については、日本郵便の転居届(法人事業所向け)を活用することで、一定期間旧住所宛の郵便物を新住所へ転送できます。

よくあるご質問

Q. 内見時に「この物件で法人登記できますか?」と質問しても問題ないですか?

問題ありません。むしろ事業用オフィスを検討する経営者・総務にとって登記可否は基本的な確認事項であり、貸主・管理会社・仲介担当者も日常的に受ける質問です。物件によっては「法人登記可」「事業用利用に限り可」「居住併用不可」など条件が分かれるため、申込前の段階で書面または見積書レベルで条件を確認しておくと、契約後のミスマッチを防げます。

Q. 自宅マンションを本店所在地として登記してよいでしょうか?

賃貸マンションの場合は賃貸借契約書および管理規約で事業用利用・登記利用が認められているか確認が必要です。多くの居住用マンションでは事業用利用や法人登記が制限されています。分譲マンションでも管理規約に同様の制限があることが少なくありません。事業の規模・業態が拡大する見込みがある場合は、早めに事業用オフィスへの登記住所移転を検討するほうがリスクを抑えられます。

Q. 本店移転登記は自分で行えますか?それとも司法書士に依頼すべきですか?

本店移転登記は、申請書類を整え法務局に申請すれば本人申請も可能です。一方で、定款変更を要するケース、管轄外移転で印鑑届出を新たに行うケース、機関設計が複雑な会社のケースでは、書類不備や提出漏れのリスクがあります。期限内(変更日から2週間以内)に確実に登記を完了させたい場合や、定款変更・株主総会決議が絡む場合は、司法書士への依頼を検討するのが現実的です。具体的な可否や手続きの組み立ては、司法書士または法務局の登記相談窓口でご確認ください。

Q. 移転日と登記日がずれる場合、どちらが本店所在地になりますか?

会社法上は実際に本店所在地を変更した日が「変更日」となり、その日から2週間以内に登記申請を行います。登記が完了した日と変更日は通常一致しませんが、登記簿上は変更日(=実際の移転日)が本店所在地の変更日として記録されます。実務的には、移転日と登記申請日のスケジュールを一体管理し、各種届出・取引先通知のタイミングと整合させることが重要です。詳細な手続き判断は司法書士または管轄法務局へご確認ください。

まとめ

法人登記・本店移転は、事業活動の根幹となる「法律上の本店所在地」を確定させる手続きです。賃貸オフィスを契約する段階で「登記可否」「管理規約上の制限」「実態を伴った郵便受領体制」を確認しておくと、契約後の手戻りや行政文書の受領漏れといった問題を未然に防げます。本店移転の場合は、変更日から2週間以内の登記申請、登録免許税(同一管轄3万円・管轄外6万円)、必要書類の整備、取引先通知・各種届出の段取りを並行して進める必要があります。具体的な登記手続きや書類の組み立てについては司法書士または管轄法務局でご確認のうえ、移転計画と整合した形で進めるのが安全です。

名古屋市内で法人登記可能な賃貸オフィスをお探しの場合や、本店移転に伴う物件選定でご相談がある場合は、お気軽にお問い合わせください。

会社概要

店舗名・・・株式会社ビルプランナー

所在地・・・〒460-0002 愛知県名古屋市中区丸の内2丁目18番14号

電話番号・・・052-218-4555

関連エリア

本記事のテーマに関連し、本店所在地として人気の丸の内、名古屋市中区、ならびに名古屋市全域の事業用物件もお探しいただけます。

対応地域

名古屋市中区丸の内エリアを中心に、中区・東区・西区・中村区など名古屋市内全域で、法人登記可能な事業用物件のご紹介を行っております。本店移転に伴う物件選定や、起業・新設法人向けの登記住所のご相談も承ります。

- 最近の記事

-

-

2026年8月1日御器所駅周辺のオフィス・事業用物件ガイド|名古屋市昭和区

-

2026年7月30日今池駅周辺のオフィス・事業用物件ガイド|名古屋市千種区

-

2026年7月29日オフィス移転に伴う行政手続きガイド|登記以外にやる届出の一覧と順序

-

2026年7月28日事業用物件の保険ガイド|火災保険・借家人賠償・施設賠償の考え方

-

2026年7月27日オフィスの受動喫煙対策ガイド|喫煙室の設置条件と物件選びの確認項目

-

- アーカイブ

-

- 2026年8月 (1)

- 2026年7月 (8)

- 2026年6月 (10)

- 2026年5月 (24)

- 2026年4月 (7)

- 2026年3月 (8)

- 2026年2月 (7)

- 2026年1月 (5)

- 2025年12月 (8)

- 2025年11月 (9)

- 2025年10月 (9)

- 2025年9月 (6)

- 2025年8月 (9)

- 2025年7月 (9)

- 2025年6月 (8)

- 2025年5月 (9)

- 2025年4月 (9)

- 2025年3月 (4)

- 2025年2月 (9)

- 2025年1月 (9)

- 2024年12月 (8)

- 2024年11月 (10)

- 2024年10月 (10)

- 2024年9月 (10)

- 2024年8月 (10)

- 2024年7月 (7)

- 2024年6月 (9)

- 2024年5月 (6)

- 2024年4月 (10)

- 2022年1月 (1)

- 2021年1月 (1)

- 2020年8月 (1)

- 2020年1月 (1)

- 202年1月 (1)